Читайте новини і аналітику про ритейл та e-commerce в Україні на нашій сторінці в Facebook, на нашому каналі в Telegram, а також підписуйтеся на щотижневу email розсилку.

5 мифов о «смерти» традиционного ритейла от Виталия Бойко, NAI Ukraine

08.06.2017

На форуме New Comers 2017. Новый бизнес. Новые лица. Новые технологии Виталий Бойко, директор NAI Ukraine, рассказал, почему ритейлерам и девелоперам не стоит волноваться о перенасыщении рынка или усиленном перемещении покупателей в онлайн, и развеял часть стереотипов, которые успели сложиться в сфере торговой недвижимости и ритейла.

Стереотип 1. Рынок торговой недвижимости в США в упадке

В 2016-м — начале 2017 года прошла волна закрытий традиционных ритейл-магазинов в США. Уоррен Баффетт сказал, что офлайн-ритейл умирает. Общая площадь закрытых магазинов, по оценкам экспертов рынка, составила до 97,8 млн кв. футов, или 9,1 млн кв. м.

Триста тридцать четыре торговых объекта по всей стране (31% от всего количества объектов на рынке) были классифицированы специалистами, как обладающие высоким риском закрытия. Среди них кроме давно построенных торговых центров с устаревшей концепцией много объектов, страдающих от низкого посещения и высокой вакантности вследствие потери якоря, такого как Macy’s, JCPenney или Sears.

Прогнозируется, что около 230 объектов смогут выжить в случае продажи и/или реконцепции. Остальная часть (чуть более 100 объектов, или 10% всего рынка страны), не сумев адаптироваться под новый рынок, в течение разных промежутков времени — от нескольких лет до десятилетий — закроется безвозвратно.

Ситуация не настолько драматическая, даже несмотря на 9 млн кв. м площадей, которые были закрыты.

В то же время в 2016 году в США предложение новых торговых площадей превысило 105,7 млн кв. футов, или 9,8 млн кв. м, что на 14,6% выше, чем в 2015-м, и является наибольшим показателем с 2007 года. Выходит, что рынок не только восстановил цифру по количеству квадратных метров, но и сократил долю свободных помещений.

Вакантность на рынке на сегодня составляет 5%, что является наименьшим показателем за последние 10 лет на рынке. При этом цена аренды возросла на 5%.

Девелоперы ввели в 2016 году более 6 млн кв. м нового предложения, на этапе строительства находится еще 6,3 млн кв. м.

Согласно исследованию, проведенному Real Capita lMarkets в мае 2017 года, более половины инвесторов в сфере торговой недвижимости готовы покупать объекты, тогда как продают торговые активы всего 12% инвесторов. Закрытие магазинов — нормальное явление для цикличного рынка ритейла: операторы меняют локации и форматы, приспосабливаясь к изменчивому потребительскому настроению. Ритейлеры, не поменявшие бизнес-модель под рынок, закрывают магазины, и ТЦ, чьей якорной силой они были, тоже закрываются, уступая в конкурентной борьбе новым, современным форматам. Этот процесс приведет к обновлению примерно 10% рынка, что не скажется существенно на его общем балансе.

Стереотип 2. Эра ритейла в США, а после и во всем мире, заканчивается

По другую сторону сегмента закрытий магазинов — десятки ритейлеров с масштабными планами экспансии на 2017 год, обещающей повторить показатели 2016-го. Только 24 самых активных ритейлера готовы открыть 4,5 млн кв. м в 2017 году.

Среди них — представители основных растущих сегментов ритейл-рынка: off-price магазины (которые по темпам роста почти сравнялись с онлайн-торговлей), «долларовые» магазины, дискаунт-супермаркеты, а также традиционные ритейлеры, запускающие новые форматы (например, Nordstrom Rack — дисконт-формат Nordstrom, или обновленные Macy’s небольшого формата, которые должны стать центром омниканальных продаж и шоу-румами).

Мировые ритейлеры, магазины которых представлены и в Украине, давно запустили онлайн-каналы, и поэтому они точно бы знали, если бы смысла в развитии розницы не было. Inditex открыл в 2017 году 450 магазинов, а за 2016-й всего 279, LPP расширила сеть до 180 магазинов в 2017-м, притом что в 2016-м была открыта всего 41 торговая точка.

Многие операторы с офлайн-магазинами в торговых центрах отметили рост продаж на 1 кв. м в 2016 году от 1 до 5%. Ритейлеры определенных форматов и сегментов продолжают развитие и увеличивают продажи. Это подтверждает, что ритейл жив и развивается, просто меняется популярность сегментов и направлений.

Стереотип 3. CLICKS VS BRICKS

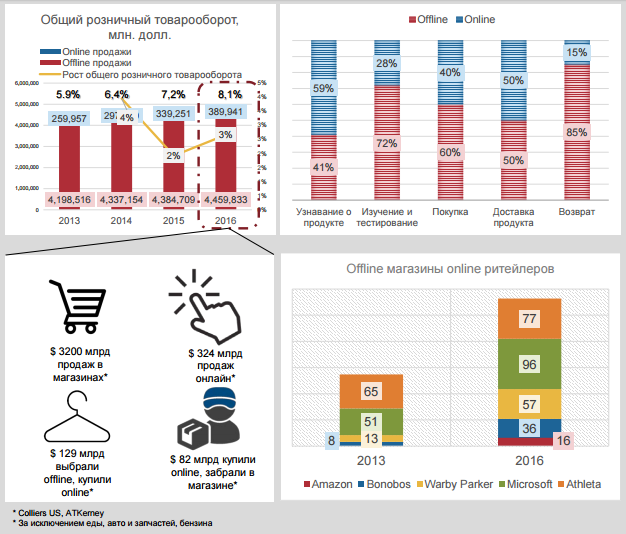

Основной угрозой торговой недвижимости сегодня называют онлайн-ритейл. При этом в США — топ-стране в сегменте онлайн — продажи онлайн в 2016 году не превысили 9,2% всего товарооборота. Онлайн-канал продает много, но все-равно намного меньше, чем розница.

$3,2 трлн продано в магазинах и всего $324 млрд в онлайне. Но из этих $324 млрд 129 млрд выбрали в рознице, а купили в интернете.

То есть 65% онлайн-продаж были совершены в офлайн-точках: либо в магазине было принято решение о покупке, либо магазин выступал точкой самовывоза. Половина потребителей ищут информацию о товаре в онлайне, находясь в магазине, 72% покупателей продолжают тестировать продукт в физическом магазине.

Сегодня, в эпоху омниканальных продаж, офлайн-магазины выступают не умирающим сегментом, а одним из полноценных каналов продаж наряду с растущим онлайном: покупатель может самостоятельно выбрать, где ему удобнее узнать о продукте, где за него расплатиться или где забрать.

Онлайн-ритейлеры подтвердят, что бич онлайна — постоянно растущие расходы, и причиной этих расходов является возврат. Возвращают около 30% покупок, сделанных на американском рынке. Это вызов, который заставляет онлайн-ритейлеров открывать физические представительства.

Офлайн-точки остаются главным местом, где покупатель примеряет и тестирует продукт и где осуществляются возвраты и сервисное обслуживание в случае необходимости. Эти факты подтверждаются темпами открытия точек продаж онлайн-ритейлерами, среди которых даже Amazon. Сегодняшний успех в ритейле не в переходе в онлайн, а в качественном сочетании преимуществ всех каналов продаж, предоставляющих покупателю максимум выбора и удобства.

Стереотип 4. В Киеве ожидается скорое перенасыщение рынка

Вместе с глобальным ритейлом растут рынки торговой недвижимости: так, в 2016 году в Шанхае было введено более 1 млн кв. м (в других крупных китайских городах — от 300 000 до 800 000 кв. м), в Москве — более 400 000 кв. м, тогда как в Киеве всего 171 000 кв. м, что лишь немногим больше, чем на слаборазвитом рынке Минска. В этих же городах на этапе строительства находится еще от 100 000 до 3 млн кв. м нового предложения торговых площадей. В Киеве в настоящее время 440 000 кв. м площади в торговых центрах находится на этапе строительства и еще примерно такой же объем проектов — на этапе подготовки к строительству, что ставит местный рынок на гораздо более скромную позицию в рейтинге девелопмента. В прошлом году в Киеве было введено в эксплуатацию рекордное количество торговых площадей. Примерно такое же было введено в Беларуси.

Показатель насыщенности торговыми площадями в Киеве на конец 2016 года (446 кв. м на 1 000 человек) гораздо ниже, чем в соседних европейских столицах, включая Москву и Минск. Чтобы сравнятся с перечисленными городами в обеспеченности, Киеву еще требуется от 100 000 до 1,8 млн кв. м нового предложения. Также, принимая во внимание, что, по данным КГГА, в 2016 году реальное население Киева вместе с приезжими горожанами может достигать 4 млн, а до 2025 года увеличится минимум до 5 млн, даже чтобы сохранить текущий уровень обеспеченности, необходимо еще 490 000 кв. м уже сейчас, и 930 000 — до 2025 года.

За счет органического роста Киева вполне возможно поглощение еще большого количества торговых площадей. К тому же торговые центры последнего поколения разительно отличаются от того, что строилось раньше.

Стереотип 5. Ритейлу не нужны большие по площади объекты

Рост темпа жизни: необходимость иметь «все» в одном месте, необходимость в местах для социализации и времяпрепровождения, преимущества развивающегося e-commerce заставляют офлайн-ритейл искать новые пути привлечения посетителя. Именно Value-added торговые объекты предоставляют посетителям развлечения, социализацию, уникальный опыт времяпрепровождения.

Развлечения, различные мероприятия, Food is the new fashion — заведения от фастфуда до ресторанов, разнообразный пул брендов всех направлений и категорий, включая шоу-румы и pop-up форматы, локации для детей, уникальное окружение и дизайн создают для гостей обширный опыт посещения торгового центра. Чтобы разместить и правильно сочетать все эти составляющие, необходима площадь более 100 000 кв. м.

В качестве примера можно привести American Dream (Нью-Джерси) площадью 450 000 кв. м на 33 000 паркомест. Девелопером проекта является Triple Five Group, он включает 6 якорных арендаторов, 12 крупных магазинов, 339 небольших магазинов, 21 ресторан, 45 фуд-ритейлеров, 20 фуд-кортов. Из развлечений — крытый ледовый каток, Nickelodeon Universe — крытый тематический парк, DreamWorks — крытый тематический аквапарк, 26-экранный кинотеатр, концерт-холл на 3 000 мест, крытый горнолыжный спуск, гольф-площадка, KidZania, боулинг, морской аквариум, Legoland-центр.

Киев далеко не так насыщен торговыми центрами, и при среднем показателе 446 кв. м на 1 000 человек есть районы с низкой насыщенностью торговыми площадями: Дарницкий — 262,5 кв. м на 1 000 человек, Днепровский — 323,4 кв. м, Деснянский — 381 кв. м.

Именно в этих районах и возводятся два новых объекта: River Mall и Rive Gauche.

Записала Дарья Златьева