Читайте новини і аналітику про ритейл та e-commerce в Україні на нашій сторінці в Facebook, на нашому каналі в Telegram, а також підписуйтеся на щотижневу email розсилку.

Ринок складів: час монополії будівництва добігає кінця

25.07.2025

Фото: NAI

Ринок складської нерухомості активізувався як в оренді, так і в новій пропозиції, хоча логістика досі потерпає від хронічного дефіциту приміщень.

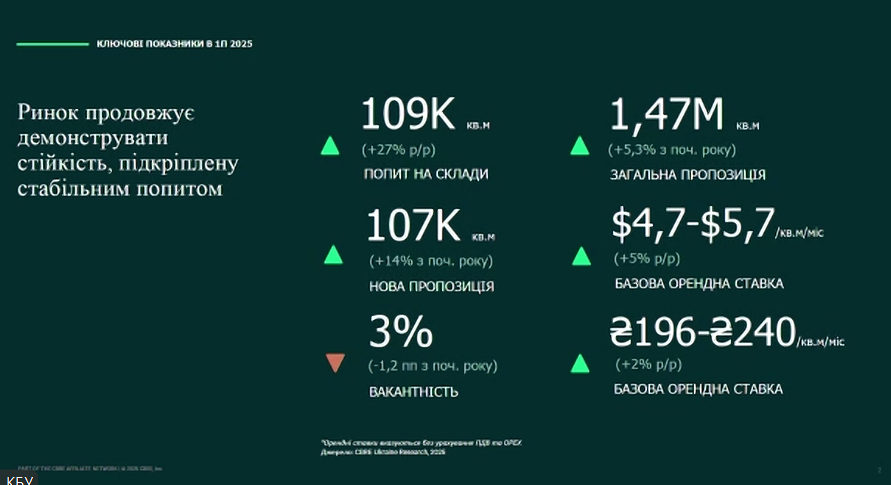

Перше півріччя 2025 року стало досить потужним для оренди на ринку київських складів. Компанії взяли в оренду близько 110 тис. кв. метрів площ. Було візначено низку крупних трансакцій під 20 тис кв. метрів.

Проте найважливіше, що пропозиція на ринку, що критично потерпає від дефіциту площ, знову почала рости, пише Delo.ua з посиланням на дослідження CBRE Ukraine

Загальна ємність ринку київських складів на сьогодні складає 1,5 млн кв. метрів. Ключові площі розташовані в радіусі 30-40 км від столиці. Найбільших втрат у логістиці Київ зазнав ще напочатку вторненння - у березні 2022 року, коли російські загарбники знищили 20% площ. На той час об'єми ринку скоротились до 1,4 млн кв. метрів. Тож ринок майже чотири роки намагається відновлювати втрачені площі.

Вакантність на ринку коливається між 1,5% і 3% - це найменший показник з усіх сегментів комерційної нерухомості. Для порівняння: вакантність на ринку офісів складає 21%, у торговельних центрах -15%.

Будівництво складів у 2025 році: монополія чи девелоперський оптимізм

Протягом першого півріччя нова пропозиція на ринку київських складів склала 107 тис. кв метрів - це плюс 6%до загальної пропозиції на ринку.

"107 тисяч - дуже хороша цифра. У нас такі цифри були у 2013-14 роках. Найбільше згасання ринку було в 2016-му. У 2020-х ринок складів потихеньку почав вставати з колін", - заявила Наталія Сокирко, директорка департамену складської та логістичної нерухомості CBRE Ukraine під час засідання Business Club КБУ.

Проте будувати склади ще й під час війни - недешеве задоволення, а іноземні інвестиції не йдуть через воєнні ризики. Тому протягом трьох останніх років будівництво складів зводиться фактично до монополії одного девелопера.

"Це дніпропетровська компанія ADG, або "Альфа Девелопмент Групп", яка стала монополістом у будівництві складів. Сьогодні вона активно розвиває у київському регіоні три проєкти. Усі інші девелопери не є активними з точки зору будівництва, але проявляють великий інтерес до купівлі земельних ділянок", - наголосила Сокирко.

Втім, за її словами, монополія на такому дефіцитному ринку - це краще, ніж стагнація чи відсутність будь-якого будівнитва. Тим більше, що чимало складських проєктів девелопери заморозили до кращих часів.

"Сьогодні ми говоримо про відновлення девелоперського оптимізму складського ринку. Адже чимало операторів активно купують земельні ділянки - і не тільки українські компанії, але й іноземні. Нещодавно стало відомо, що White Star Real Estate купила ділянку на 41 га неподалік Бучі для створення логістичного парку площею 41 га. До кінця року можуть з'явитись нові девелопери у київському регіоні", - наголосила директорка профільного департаменту CBRE Ukraine.

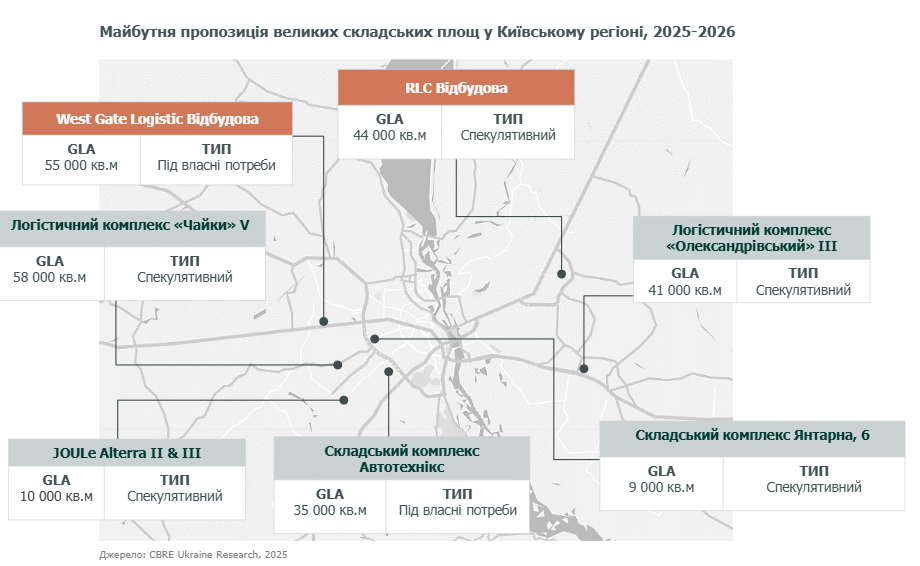

Окрім будівництва, триває також відбудова пошкоджених складських проєктів ще на початку вторгнення. Зокрема, завершуються роботи на двох проєктах. По-перше, на комплексі West Gate Logistic у Стоянці, де було знищено 100 тисяч кв. метрів площ у березні 2025 року. Раніше склади належали Dragon Capital, на початку року логістичний комплекс купила компанія EVA, нові власники виводять на ринок площі поетапно.

Відновлення другого проєкту - RLC Віктора Поліщука, власника БЦ Gulliver та мережі «Ельдорадо», також триває. Цього року буде виведено наринок 44 тис. кв.метрів. "Відбудова проєкту важлива для ринку, оскільки RLC - найкращий в Україні складський мультитемпературний проєкт і досі цьому проєкту немає аналогів", - вважає Сокирко.

Спекулятивне будівництво надалі триває. У другому півріччі– 74% майбутньої пропозиції припадатиме на спекулятивний ринок, 26% - площі під власні потреби власників.

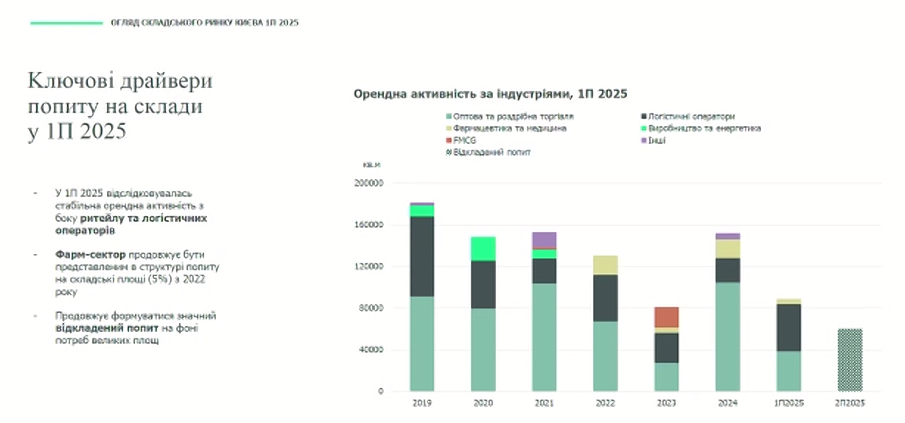

Ключові драйвери на ринку складів

Як і раніше, на ринку в 2025 році залишались активними лише два сегменти - ритейлери та логістичні оператори - 80-90% усіх складських трансакцій. Останні два роки певну активність проявляє також фарміндустрія, але її орендні об'єми не перевищують 5%.

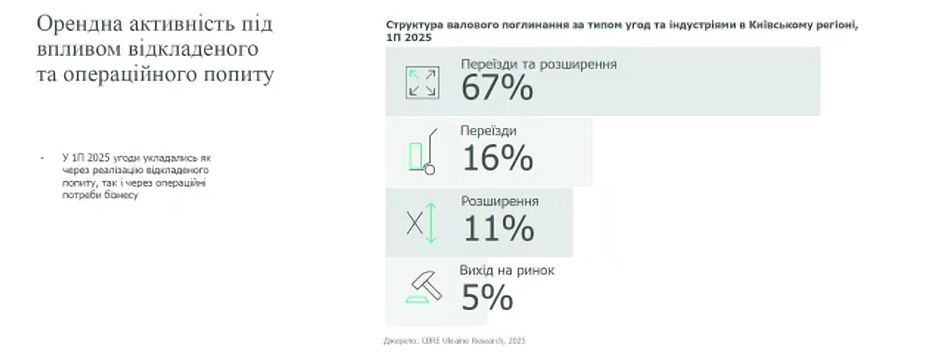

За словами Наталії Сокирко, основна активність в оренді пов'язана з розширенням і переїздом компаній.

"Багато операторів заїхали у склади ще у 2022 році, площі шукались поспіхом. Зараз, коли ВВП почав рости і бізнес потрохи розширяється, виникає потреба у більших і кращих приміщеннях", - пояснює експертка.

Компанії віддають перевагу приміщенням на правому березі, лівий через воєнні ризики наразі обходять десятою дорогою. "Багато орендарів досить емоційно сприймають лівий берег, зокрема - напрямок Бучі і Гостомелю", - додала експертка.

Орендні ставки на склади: де в Україні найдорожче

Базова орендна ставка складає $5 за кв. метр і має схильність до зростання через дефіцит приміщень. Втім, київські ціни на загальноукраїнському ринку вважаються ще досить помірними у порівнянні, наприклад, з львівськими розцінками.

"Склади Львова - найдорожчий ринок з точки зору орендних ставок. Сьогодні тут можна орендувати склади за $6-6,5 за кв.метр. На початку вторгнення вартість оренди була ще вищою -тоді ставки підскочили до $10 за склади класу С. Проявилась наша чудова властивість користуватися ситуацією", - наголосила Наталія Сокирко.

Через захмарні львівські ціни чимало компаній на початку року розглядали можливість повернення до Києва, де ціни нижчі - $4,7-5,7, а тут $6-6,5. Проте цьому завадили масовані обстріли столиці.

Втім, за прогнозами CBRE, орендні ставки ні в Києві, ні у Львові у найближчій перспективі падати не будуть - через дефіцит площ і зростання вартості будівництва.