Читайте новини і аналітику про ритейл та e-commerce в Україні на нашій сторінці в Facebook, на нашому каналі в Telegram, а також підписуйтеся на щотижневу email розсилку.

UTG представили обзор рынка коммерческой недвижимости Киева за 2015-й

21.01.2016

finance.bigmir.net

Эксперты консалтинговой компании UTG подготовили обзор рынка коммерческой недвижимости Киева за 2015-й. В целом за прошедший год торговый сегмент взял курс на стабилизацию и показал позитивные тенденции. Если экономическая и политическая ситуация в стране не будет ухудшаться можно ожидать рост товарооборота и активизации развития ритейлеров со второй половины 2016 года

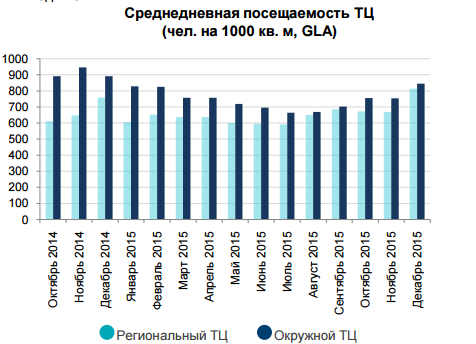

Посещаемость

Среднедневная посещаемость киевских торговых центров по результатам 2015 года составила: для региональных ТРЦ 650 чел. на 1 000 кв. м GLA, для окружных ТЦ — 747 чел. на 1000 кв. м GLA. Средний показатель — 724 чел. на 1 000 кв. м. Следует отметить, что по итогам 2015 г. Произошло снижение среднего уровня посещаемости на 12%, при этом посещаемость окружных ТЦ сократиласть на 20%, а региональных на 1%, что говорит об устойчивости и востребованности данных форматов. Наиболее высокая посещаемость в лучших киевских ТЦ находится на уровне 30 000–40 000 человек в будние дни и до 60 000 человек в выходные.

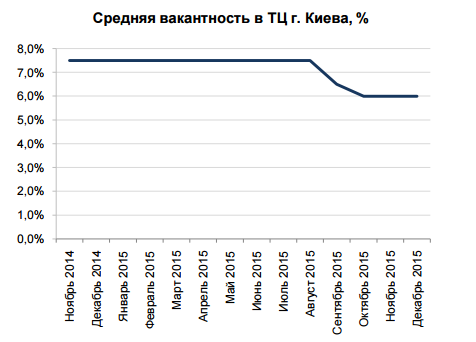

Вакантность

К концу 2015 года уровень вакантности снизился на 1,5% до уровня 6%. Это связано с началом стабилизации торгового сегмента и результатам налаживания отношений между арендаторами и собственниками ТЦ. Кроме того, в 2015 г. был выведен рекордно низкий объем торговых площадей (30 700 кв.м), несмотря на значительный объем торгового предложения, которое было заявлено, но перенесено на 2016 г. Также снижению вакантности способствовала относительная стабилизация курса национальной валюты и возможности получения арендаторами более выгодных условий аренды. Для некоторых розничных сетей этот кризис стал временем активного развития.

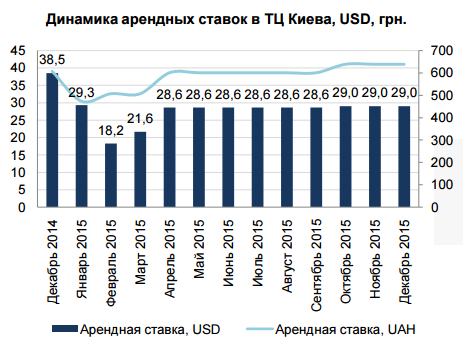

Арендные ставки

Начало 2015 года характеризовалось техническим снижение арендных ставок, в связи с серьезным скачком курса валют. Начиная со 2 кв. ставки стабилизировались на отметке в 28,5$. По итогам года средняя арендная ставка в торговых центрах Киева для галереи моды (на помещения площадью 100–200 кв. м) составила $27,3 /кв. м/ мес. без учета НДС, что на 24% меньше чем средняя арендная ставка за 2014. Более того, арендодатели используют практику «индивидуальной договоренности»: краткосрочная фиксация курса доллара, компенсация ремонта, и т. д. Распространена схема оплаты с процентом от товарооборота — 2–5% для якорных арендаторов и 7–15% для операторов торговой галереи.

Спрос

Не смотря на сложную экономическую ситуацию в стране, в частности на снижение платежеспособности населения, уменьшение товарооборотов ритейлеров, сокращение планов развития, мы наблюдаем положительную тенденцию и оживление рынка ритейла. На протяжении 2015 года дебютировали достаточно много новых брендов на украинском рынке, в списке которых фигурируют также украинские компании, что говорить о начале восстановления сегмента. В сложившихся условиях активно развивались украинские производители — они получили ценовое преимущество благодаря росту курса валют. К примеру, Ровенский льнокомбинат, который под маркой Goldi открыл за год около 10 магазинов. Среди иностранных активных сетей можно отметить LC Waikiki и Collin’s, которые продолжили развитие благодаря позиционированию в ценовом сегменте средний и средний минус Также продолжаются переговоры с рядом крупных международных операторов (H&M, Cotton, Defacto, и т. д.), которые не представлены на украинском рынке и выход которых может состояться в 2016–2017 гг. вместе с открытием новых масштабных проектов мегамоллов.

Тенденции и прогнозы

- В течение года в столице было введено в эксплуатацию два объекта: ТЦ «ДОМА центр» (GLA — 7 000 кв. м) и ТЦ «Новус» на Здолбуновской, 7Г (8 200 кв. м гипермаркет и 5 500 кв. м торговых помещений), а также открыта 2-я очередь ТЦ «Городок» (гипермаркет «Фоззи» 10 000 кв. м). Таким образом, новое предложение составило 30 700 кв. м, тем самым увеличив общий объем на 3%. По состоянию на конец 2015-го общий объем составил 1 107 039 кв. м профессиональных торговых площадей.

- Ввод в эксплуатацию ТРЦ окружного формата New Way (GLA — 16 200 кв. м), расположенного на пересечении ул. Вербицкого/ул. Тростянецкой, а также ТРЦ Respublika переносится на 2016 год.

- Несмотря на количество действующих ТЦ сегмент торговой недвижимости столицы остается не насыщенным качественным предложением, доля объектов современной торговой архитектуры с профессиональными концепциями не превышает 20% объема сегмента.

- Сегмент торговой недвижимости пережил нелегкий, однако стабильный год: произошло налаживание партнерских отношений между арендаторами и девелоперами, стабилизация ставок и уровня вакантности.

- Сформировался рынок арендатора, которые могут получить сейчас максимально выгодные условия.

- В киевских ТЦ удалось сохранить привязку арендных ставок к доллару США, которые фиксируются на поквартальной основе;

- Процент от товарооборота стал компенсатором падения арендных ставок.

- Произошло перераспределение товарооборотов и потоков посетителей среди торговых объектов и ритейлеров от менее успешных к более.

- Потребительские настроения постепенно восстанавливаются, однако для быстрого роста нет предпосылок.

- Арендаторы стали очень избирательны в открытии новых магазинов в связи с падением доходов и отсутствии доступного заемного финансирования.

- Ритейлеры оптимизировали расходы, сократили убыточные торговые точки, наиболее прогрессивные сети инвестировали в маркетинг.

- Для некоторых розничных сетей этот кризис стал временем активного развития.

- В текущих условиях курсовых разниц появились возможности и ниши для работы украинских производителей.

- Со второго квартала 2015 г. произошел небольшой рост арендных ставок в связи со стабилизацией курса валют и переносом почти всего нового предложения этого года на 2016 г.

- Сохраняются хорошие предпосылки для покупки новых франшиз в виду стабилизации ситуации в сегменте, наличии хороших перспективных площадок для выхода и минимальных арендных ставок.

- Дальнейшее развитие сегмента будет связано с выходом новых для украинского рынка брендов.

- В целом за прошедший год торговый сегмент взял курс на стабилизацию и показал позитивные тенденции. Если экономическая и политическая ситуация в стране не будет ухудшаться можно ожидать рост товарооборота и активизации развития ритейлеров со второй половины 2016 года.

Источник: UTG