Читайте новини і аналітику про ритейл та e-commerce в Україні на нашій сторінці в Facebook, на нашому каналі в Telegram, а також підписуйтеся на щотижневу email розсилку.

Рітейл в Україні вийшов на довоєнні показники. Дослідження NAI Global: Торгівельна нерухомість 2023/2024

09.05.2024

Фото: naiukraine.com

Невже українці витрачають на рітейл більше, аніж європейці? Який обсяг українського ринку роздрібної торгівлі був в 2023 році? Як змінилася дохідність ТРЦ в період війни?

NAI Global, один з найбільших брокерів та консультантів по нерухомості в світі, представив макроекономічне дослідження дослідження ринку рітейлу та торгівельної нерухомості України за 2023 рік та дав прогнози на 2024.

Дослідження характеризує стабілізацію та відновлення ринку в період повномасштабної війни з рф. Окрім даних NAI Global, використовувалась відкрита інформація НБУ, Capital Times, Світового банку, МВФ, Eurostat, Держстат, Work.

Дослідження надано прес-службою українського представництва NAI Ukraine, яке також являється брокером майбутнього ТРЦ Ocean Mall в Києві.

Для зручності дослідження розділене на 2 рівноцінні частини:

-

Торгівельна нерухомість 2023/2024

Це друга частина, в якій NAU Global аналізує дані торгівельної нерухомості 2023 року.

Торгівельна нерухомість 2023/2024

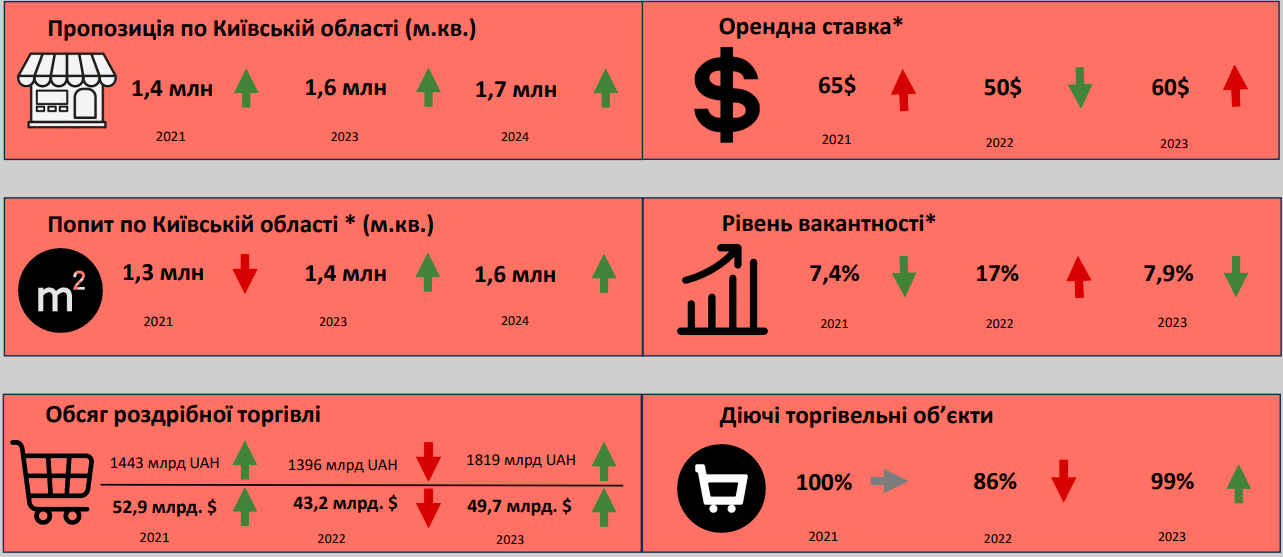

Почнемо з ключових значень, а саме: обсягу ринку, орендної ставки, вакантності. Також концентруємо увагу на Київській області з точки зору пропозицій та попиту:

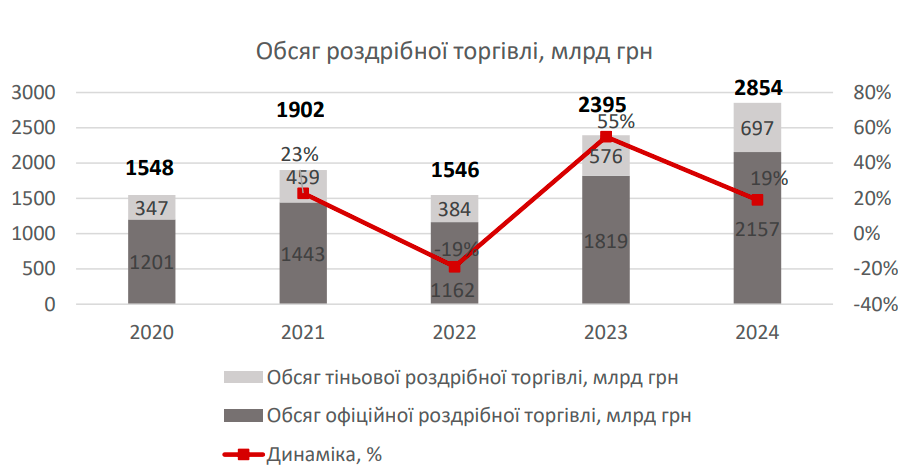

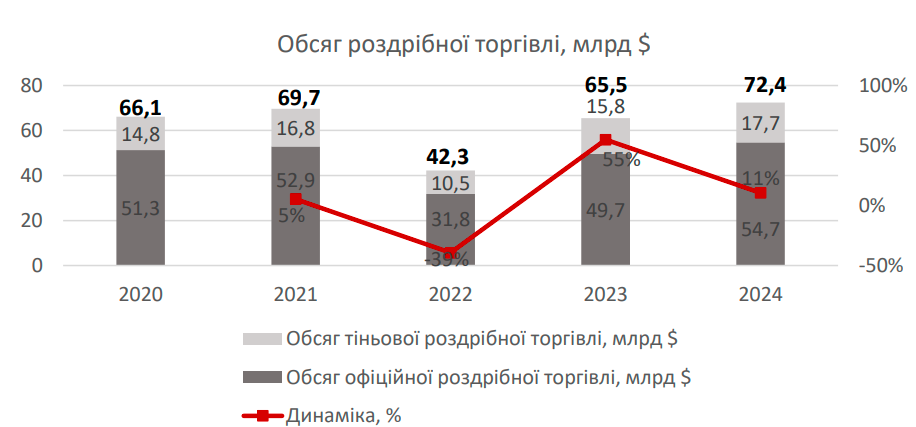

В 2022 році обсяг продажів в рітейлі знизився, втім, незважаючи на геополітичні умови в 2023 році, він відновився та вже наблизився до довоєнних показників:

В 2024 році динаміка продовжиться приблизно на 20% в національній валюті та на 11% в долларах. Динаміка в долларах нижче через зростання курсу, однак все ж позитивна:

Майже третину ринку займає тіньовий рітейл через розвиток ecommerce та приватних підприємців. Зростання обороту відбулося на фоні збереження середньорічного курсу НБУ щодо гривні; також динаміка зберігається завдяки зростанню індексу споживчих настроїв та витрат на вимушені покупки (товари першої необхідності, сонячні панелі, генератори, повербанки тощо).

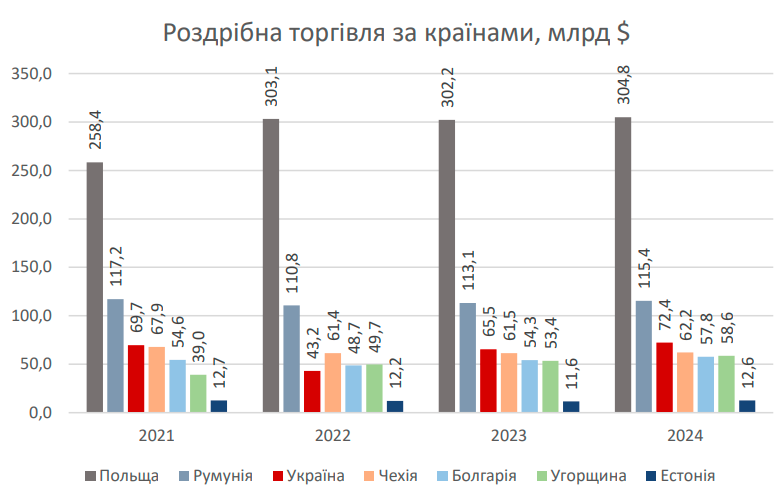

Обсяг роздрібної торгівлі України, в порівнянні з іншими країнами, знаходиться на середньому рівні, але бачимо високі темпи зростання:

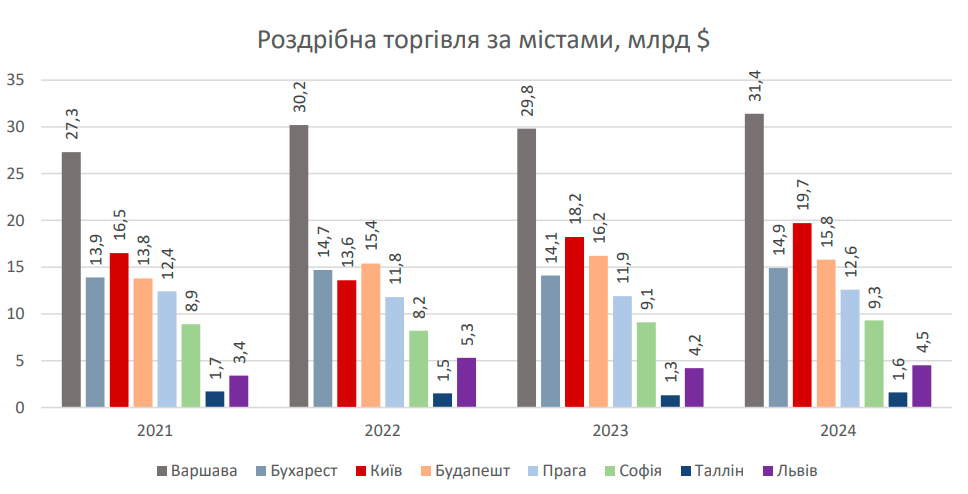

Більша частка рітейлу концентрується саме в Києві. Це повʼязано із більш сприятливою економічною ситуацією та розвитком торгівельної нерухомості в столиці.

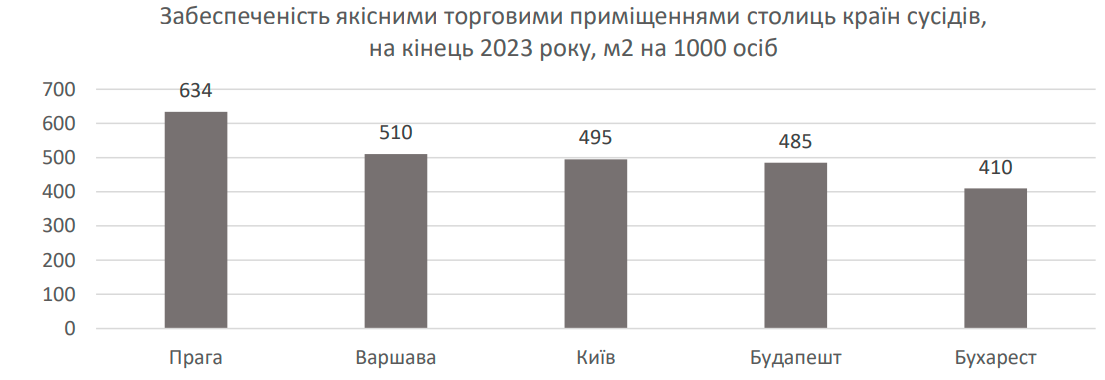

Якщо порівняти за обсягом з іншими столицями, то різниця буде невеликою, що є перевагою для іноземних брендів, які розглядають український ринок як новий напрямок. Київ випереджає в рітейлі Прагу, Будапешт та Бухарест. Львів, наприклад, випереджає Таллін та не сильно відстає від Софії:

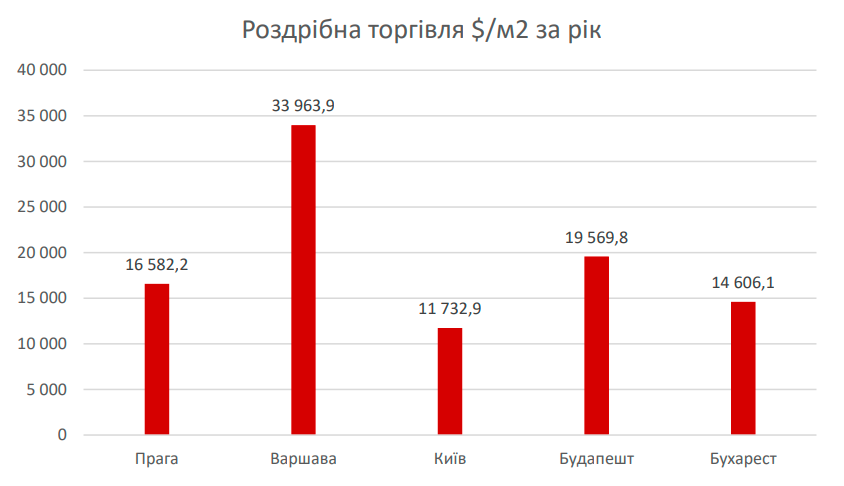

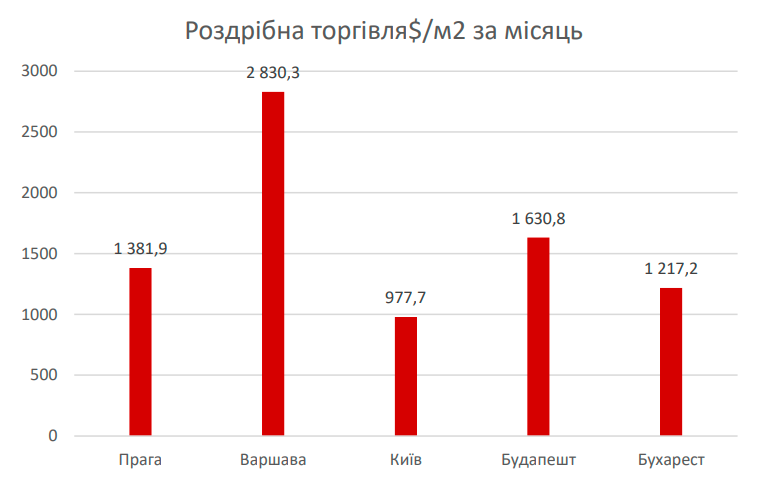

В Києві добре розвинена торгівельна інфраструктура. Кількість орендних площ більша за інші столиці — тому тут генерація роздрібної торгівлі демонструє дещо нижчі показники. Але доходи з 1 кв. м. показують хороші цифри в порівнянні з іншими столицями через нижчі витрати на утримання приміщень та персоналу:

До війни левову частку простору займали міжнародні бренди (70%), які завжди були основними орендарями — 500-1500 кв.м у найкращих обʼєктах. Після того, як частина з них зупинили функціонування (та за відсутності гравців, які готові були поглинути звільнені площі), збільшилася вакантність.

Вільні площі частково зайняли польські та турецькі оператори, які побачили перспективи для розвитку — рівень вакантності повернувся до довоєнних показників:

Основні транснаціональні бренди вже повертаються на ринок. Також передбачається зростання рівня вакантності через відкриття нових ТРЦ в цьому та наступних роках:

В лютому та березні 2022 року приблизно половина закладів була зачинена через проблеми з логістикою та ризиками. На кінець І кварталу 2022 року почалося поступове відновлення, яке продовжується по сьогодні.

Останній відсоток непрацюючих об'єктів припадає на міста, що знаходяться близько до лінії фронту:

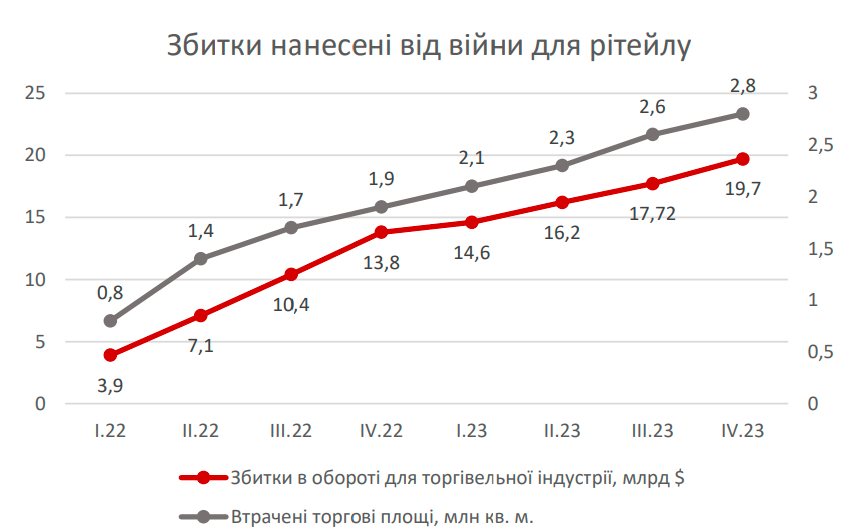

По збиткам. За нашими підрахунками, рітейл за період війни недоотримав 20 млрд доларів обороту. Крім того, через військові дії було пошкоджено приблизно 3 млн кв. м. торгових площ по всій території України:

Але більшість ТРЦ вже повністю відновили роботу та адаптувалися до умов, а населення частково повертається в Україну.

По динаміці відвідуємості спостерігаємо зниження ще з 2020 року (із-за пандемії). З початком війни більшість молів були закриті та довгий час не могли відновити функціонування — за цей час люди стали більше відвідувати локальні магазини або ТЦ окружного формату (community center).

Також вплинув відтік цільової аудиторії (жінок та дітей) за кордон:

Бачимо певну кореляцію між показником відвідуваності та орендною ставкою. При відновленні відвідуваності ставка зростає, так як відвідуваність є показником стану ринку.

З 2023 року показники зростають. Київ стабільно знаходиться за пропозицією якісних площ на 1000 жителів в ТОПі в порівнянні зі столицями країн-сусідів:

Але в 2022 році показник був вище — 545 кв. м. Це зниження повʼязуємо із поверненням населення до столиці та відсутністю великих нових ТРЦ.

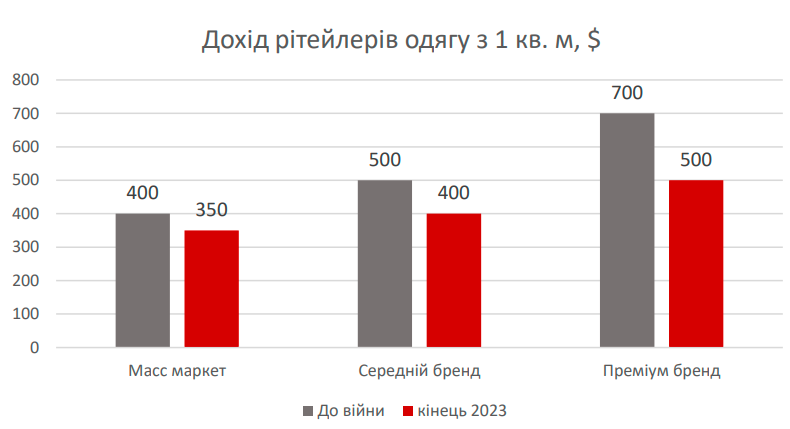

Загалом бренди зазнали скорочення в дохідності з 1 кв. м. По результатам опитування брендів одягу (категорія, на якій завжди найбільших високий % економії), бачимо, що зниження дохідності не є критичним:

-

Менш за все постраждав масс-маркет (-$50 або 12,5%), що можна повʼязати із доступністю та закриттям основних потреб цією категорією товарів.

-

Бренди середнього класу втратили в середньому -$100 або 20% з 1 кв. м. Це пов’язуємо із загальною тенденцією на ринку, а також зупинкою діяльності основних представників категорії — через що українці почали більше замовляти одяг в інтернет-магазинах із доставкою в Україну.

-

Преміум-бренди втратили -200$ або 28,5%. Основна причина — відтік платоспроможного населення за кордон.

Попри втрати по обороту, бренди все ж отримують більший чистий прибуток, ніж до війни (знизилась орендна ставка та є індивідуальні домовленості з власниками ТРЦ). Також спостерігаємо повернення міжнародних брендів. Для ринку торгівельної нерухомості повернення “якірних” гравців є, безумовно, позитивним фактором — збільшується відвідуваність та отримання максимального доходу з 1 кв.м.

Також очікуємо відкриття нових ТРЦ в 2024 році:

-

ТРЦ Ocean Mall, Київ (девелопер — Mandarin Plaza)

-

ТРЦ Pokrovsky, Ізмаїл (девелопер — Гермес)

-

БФК Темп, Хмельницький (брокер — Retail & Development Advisor)

-

ТРЦ Korona, Ужгород (брокер — Colliers Ukraine)

-

ТРЦ Україна, Ужгород (брокер — Retail & Development Advisor)

-

ТРЦ Green Gallery, смт Чабани (девелопер — Епіцентр)

-

ТРЦ Bucha Gallery, Буча (девелопер — Епіцентр)

Фото: майбутній ТРЦ Ocean Mall в Києві

Висновки

-

Ринок повернувся до показників 2021 року та адаптувався до воєнних умов.

-

Дохідність рітейлерів з 1 кв. м. виросла та перевершила в 2023 році довоєнні показники через зниження орендної ставки та збільшення продажів.

-

Населення почало більше витрачати, але відкладає дорогі покупки.

-

Ринок торгівельної нерухомості відновлюється з початку 2023 року, й продовжить відновлювати в наступні роки.

-

Обсяги продажів показують рекордні показники, зросла частка e-cоmmerce. Через онлайн заходять нові бренди з Турції та Польщі.

-

Девелопери активно завершують довоєнні проєкти в очікуванні повернення міжнародних брендів на ринок України.

Загальний висновок: рітейл — одна з найуспішніших галузей в Україні сьогодні, яка показує позитивну динаміку попри війну з рф. Ринок адаптувався й повернувся до росту.