Читайте новини і аналітику про ритейл та e-commerce в Україні на нашій сторінці в Facebook, на нашому каналі в Telegram, а також підписуйтеся на щотижневу email розсилку.

Рынок мобильного и интернет-банкинга в Украине превысил 100 млрд в год

08.04.2016

bosfera.ru

Объем стремительно растущего рынка мобильного и интернет-банкинга в Украине уже перевалил за отметку в 100 млрд грн в год. Смартфон вместо пластиковой карты, банкомата и банковского клерка — теперь это ближайшая перспектива для украинцев. Об этом пишет NV.ua

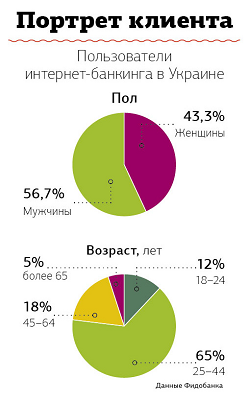

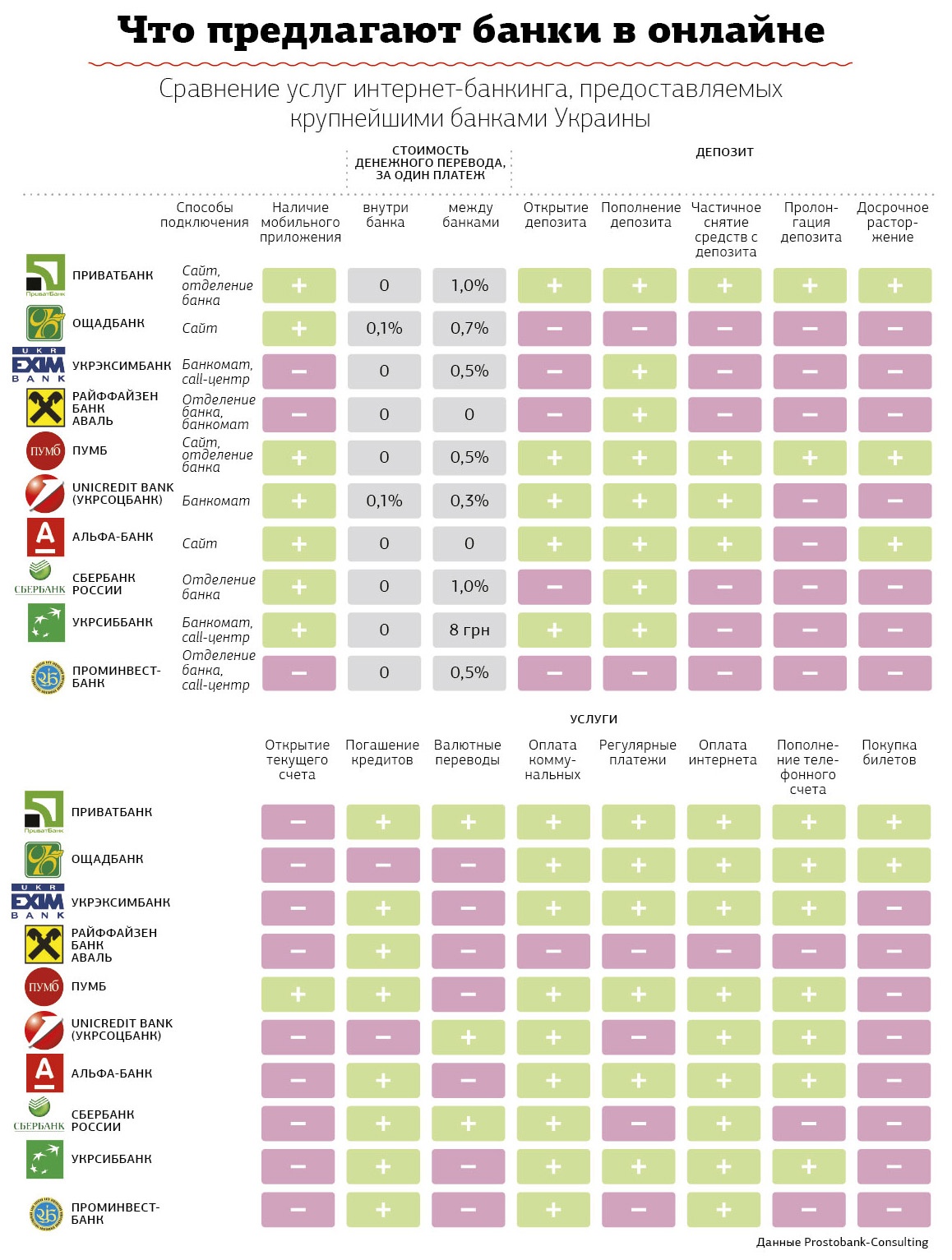

Сегодня интернет-банкинг в стране предоставляют многие финансовые учреждения. Крупнейшими и наиболее технологичными участники рынка считают интернет-сервисы Привата, Альфа-Банка, VTB Банка, ПУМБ, Райффайзен Банка Аваль, УкрСиббанка и Укрсоцбанка.

Все эти финучреждения активно продвигают онлайн-банкинг клиентам. К примеру, операторы Альфа-Банка всегда упоминают об интернет-сервисе, общаясь по телефону с клиентами по поводу операций с платежными картами. А в ПУМБ даже открыли специальное отделение, где, кроме стандартных услуг, клиентов учат пользоваться интернет-банкингом.

По словам Руслана Колодяжного, начальника отдела интернет-технологий ПУМБ, за три месяца работы “школы” доля клиентов, использующих онлайн-услуги в этом отделении, вдвое превысила средний для банка уровень.

Популярность онлайн-расчетов в стране с каждым годом растет, отмечает Елена Коробкова, исполнительный директор Независимой ассоциации банков Украины. И приводит статистику Нацбанка: в 2014‑м количество платежей через интернет выросло с 120,5 млн до 256,4 млн, а в денежном выражении объем трансакций увеличился более чем вдвое — до 112,7 млрд грн.

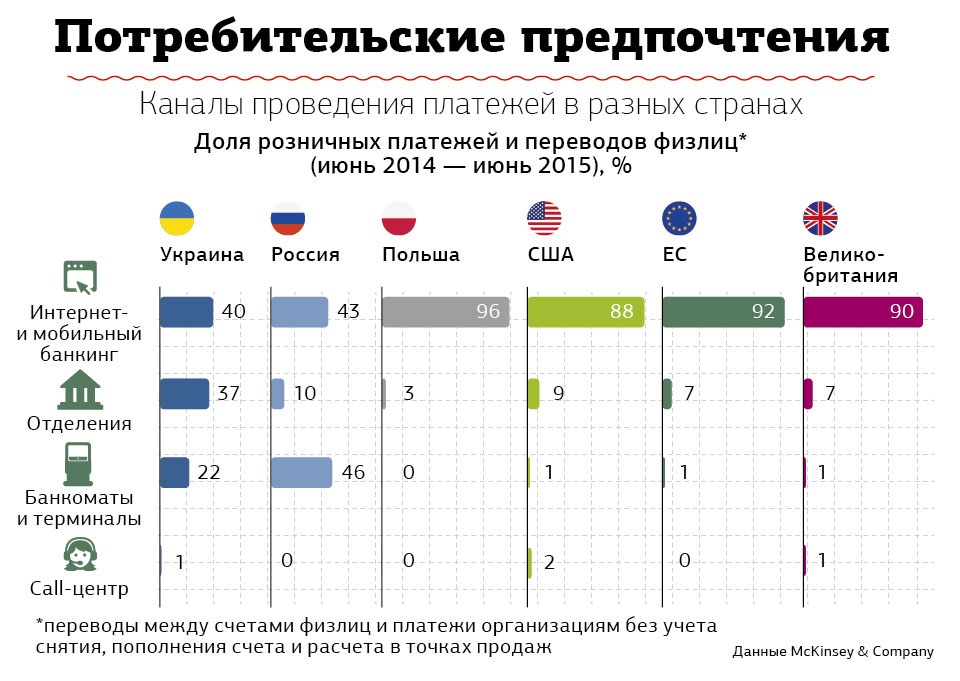

Но отечественным финансистам и их клиентам еще есть куда расти: по данным консалтинговой компании McKinsey&Company, сегодня с помощью компьютеров и гаджетов украинцы проводят около 40 % расчетов. В Польше же, к примеру, через цифровые каналы проходит 96 % розничных платежей и переводов средств.

В исследовательской компании GfK подсчитали, что в Украине в 2015‑м хотя бы одну онлайн-операцию в квартал совершают лишь 10 % из 70 млн клиентов, подключенных к интернет-банкингу. В Польше этот показатель равен 61 %.

В высокотехнологичных странах развитие технологий приводит к тому, что появляются учреждения, которые полностью отказываются от традиционного банкинга. К примеру, в 2012 году в Польше появился Mbank — онлайн-структура с высокотехнологичной IT-платформой, имеющей более 200 функций. Размер инвестиций в нее составил $35 млн. В третьем квартале 2015 года чистый доход этого учреждения достиг EUR70 млн.

“Украине до этого еще далеко — прежде всего потому, что сами клиенты не готовы”,— говорит Коробкова. Не готовы — значит не доверяют.

По данным компаний Kaspersky Lab и B2B International, 46 % пользователей интернета в Украине считают, что посещение традиционного банковского отделения безопаснее интернет-банкинга.

И такие опасения небезосновательны. В 2015‑м в стране зафиксировали 20‑процентный рост числа несанкционированных переводов, то есть мошенничества через онлайн-банкинг, рассказывает Александр Карпов, директор Украинской межбанковской ассоциации платежных систем ЕМА.

Ситуация может измениться с внедрением принципа нулевой ответственности, анонсированного месяц назад международной платежной системой Visa. Компания объявила, что с 1 августа 2016 года она станет автоматически возмещать клиентам все средства, украденные мошенниками с карточного счета. Исключением станут случаи, когда держателя карты заметят в пособничестве ворам.

Сейчас Visa обсуждает этот вопрос с банками. По словам Карпова, стороны, скорее всего, договорятся. “Visa таким образом хочет доказать клиентам, что использование карт является безопасным. А банкам — что убытки от возможных возмещений будут перекрыты за счет роста доходов от оборота в онлайн-банкинге”,— говорит Карпов.

Более существенным препятствием для продвижения мобильных и онлайновых услуг в стране стала заскорузлость властей. Например, муниципалитеты до сих пор не разработали регуляторные акты, чтобы ввести такой распространенный в Европе сервис, как онлайн-оплата билетов в общественном транспорте.

Но ключевое препятствие на пути глобальной интернетизации банкинга — законодательное требование проводить очную идентификацию клиента в отделении, уверяет Андрей Малахов, директор департамента альтернативних каналов продаж Идея Банка. В Украине невозможно купить валюту или открыть счет в банке через интернет — в обоих случаях необходимо лично обращаться к сотруднику финучреждения. Для того чтобы обойти это требование, банки придумали схему, при которой клиент может зарегистрироваться, открыть вклад или взять кредит онлайн, а потом документы для подписи привозит курьер. Но это все равно тормозит процесс.

И все же мобильный и интернет-банкинг в Украине неминуемо будут развиваться. В среде IT-специалистов популярно высказывание, точно отображающее ближайшее будущее: “Если раньше, выходя из дома, человек брал с собой три необходимые вещи — ключи, бумажник и телефон, то вскоре достаточно будет одного смартфона”.

Тотальному торжеству смартфонов поспособствуют несколько важных факторов. “Главный локомотив, двигающий интернет-банкинг сегодня,— это розничная торговля. Вот там происходит настоящая революция,— говорит руководитель отдела связей с общественностью ПриватБанка Олег Серга.— Когда ретейл сделает оплату товара цифровой, тогда наличности не будет вообще. Не нужна она будет”.

Источник: nv.ua